Cash

flow (aliran kas) merupakan “sejumlah

uang kas yang keluar dan yang masuk sebagai akibat dari aktivitas perusahaan

dengan kata lain adalah aliran kas yang terdiri dari aliran masuk dalam

perusahaan dan aliran kas keluar perusahaan serta berapa saldonya setiap

periode.

Dalam perhitungan ekuivalen dibutuhkan data tentang:

- ƒ suku bunga (rate of interest);

- ƒ jumlah uang yang terlibat;

- ƒ waktu penerimaan dan/atau pengeluaran uang;

- ƒ sifat pembayaran bunga terhadap modal yang ditanamkan.

Present

Worth (PW)

Present

Worth adalah nilai sejumlah uang pada saat sekarang yang merupakan ekivalensi

dari sejumlah cash flow (aliran kas) tertentu pada periode tertentu dengan

tingkat suku bunga (i) tertentu. Proses perhitungan nilai sekarang seringkali

disebut atau discounting cashflow.Untuk menghitung present worth dari aliran

cash tunggal (single payment) dapat dikalikan dengan Single Payment Present

Worth Factor.Sedangkan untuk menghitung present worth dari aliran kas yang

bersifat anuitas dapat dikalikan dengan Equal Payment Series Present Worth

Factor.

Annual

Worth ( AW )

Annual

Worth atau nilai tahunan adalah sejumlah serial cash flow yang nilainya seragam

setiap periodenya. Nilai tahunan diperoleh dengan mengkonversikan seluruh

aliran kas ke dalam suatu nilai tahunan (anuitas) yang seragam. Menentukan

nilai tahunan dari suatu Present Worth dapat dilakukan dengan mengalikan PW

tersebut dengan Equal Payment Capital Recovery Factor. Sedangkan untu

mengkonversikan nilai tahunan dari Nilai Future dilakukan dengan mengalikan FW

dengan Equal Paymentseries Sinking Fund Factor.

Future

Worth (FW)

Future

Worth atau nilai kelak adalah nilai sejumlah uang pada masa yang akan datang,

yang merupakan konversi sejumlah aliran kas dengan tingkat suku bunga tertentu.

Untuk menghitung future worth dari aliran cash tunggal (single payment) dapat

dikalikan dengan Single Payment Compounded Ammount Factor. Sedangkan untuk

menghitung future worth dari aliran kas yang bersifat anuitas dapat dikalikan

dengan Equal

Payment-series

Compound Amount Factor.

Present

worth analysis (Analisis nilai sekarang) didasarkan pada konsep ekuivalensi di mana

semua arus kas masuk dan arus kas keluar diperhitungkan dalam titik waktu

sekarang pada suatu tingkat pengembalian minimum yang diinginkan (minimum attractive rate of return-MARR). Untuk mencari

NPV dari sembarang arus kas, maka kita harus melibatkan faktor bunga yang

disebut Uniform Payment Series – Capital Recovery Factor (A/P,i,n).

Usia pakai berbagi alternative yang akan dibandingkan dan periode analisis

yang akan digunakan bisa berada dalam situasi:

1. Usia pakai sama dengan periode

analisis

2. Usia pakai berbeda dengan periode

analisis

3. Periode analisis tak terhingga

Analisis dilakukan dengan terlebih dahulu menghitung Net Present Worth

(NPV) dari masing – masing alternative. NPV diperoleh menggunakan persamaan:

NPV =

PWpendapatan – PWpengeluaran

Untuk alternatif tunggal, jika diperoleh nilai NPV ≥ 0, maka alternatif

tersebut layak diterima. Sementara untuk situasi dimana terdapat lebih dari

satu alternatif, maka alternatif dengan nilai NPV terbesar merupakan alternatif

yang paling menarik untuk dipilih. Pada situasi dimana alternatif yang ada

bersifatindependent, dipilih semua alternatif yang memiliki

nilai NPV ≥ 0.

– Analisis present worth terhadap alternatif tunggal

Contoh:

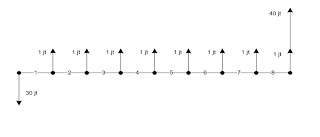

Sebuah perusahaan sedang mempertimbangkan untuk membeli peralatan seharga

Rp 30.000.000,. Dengan peralatan baru itu akan diperoleh penghematan sebesar Rp

1.000.000,- per tahun selama 8 tahun. Pada akhir tahun ke-8, peralatan itu

memiliki nilai jual Rp 40.000.000,-.Apabila tingkat suku bunga 12% per tahun,

dengan present worth analysis, apakah pembelian tanah tersebut

menguntungkan?

Penyelesaian:

NPV = 40.000.000(P/F,12%,8) – 1.000.000(P/A,12%,8) – 30.000.000

NPV = 40.000.000(0.40388) – 1.000.000(4.96764) – 30.000.000

NPV = – 8.877.160

Ø Oleh karena NPV yang diperoleh < 0, maka pembelian

peralatan tersebut tidak menguntungkan.

– Analisis present worth terhadap

beberapa alternatif

§ Usia pakai semua alternatif sama dengan periode analisis

Contoh:

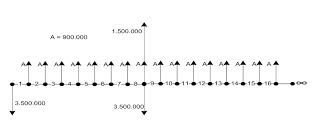

Sebuah perusahaan akan membeli sebuah mesin untuk meningkatkan pendapatan

tahunannya. Dua alternatif peralatan masak dengan usia pakai masing-masing 8

tahun ditawarkan kepada perusahaan:

|

Mesin

|

Harga beli (Rp.)

|

Keuntungan per tahun (Rp.)

|

Nilai sisa di akhir usia pakai (Rp.)

|

|

X

|

2.500.000

|

750.000

|

1.000.000

|

|

Y

|

3.500.000

|

900.000

|

1.500.000

|

Dengan tingkat suku bunga 15% per tahun, tentukan mesin mana yang

seharusnya dibeli.

Penyelesaian:

Mesin X :

NPVX =

750.000(P/A,15%,8) + 1.000.000(P/F,15%,8) – 2.500.000

NPVX = 750.000(4.48732)

+ 1.000.000(0,32690) – 2.500.000

NPVX = 1.192.390

Mesin Y :

NPVY = 900.000(4.48732)

+ 1.500.000(0.32690) – 3.500.000

NPVY = 1.028.938

Maka, pilih mesin X

§ Usia pakai alternatif berbeda dengan periode analisis

Pada situasi di mana usia pakai berbeda dengan periode analisis, digunakan

asumsi perulangan (repeatability assumption) dengan periode analisis yang

merupakan kelipatan persekutuan terkecil dari usia pakai alternative. Dengan

asumsi itu, alternative yang telah habis usia pakainya sebelum periiode

analisis berakhir akan digantikan oleh alternative yang sama. Arus kas masuk

dan arus kas keluar pada periode usia pakai pertama akan berulang pada periode

perulangan berikutnya, kecuali jika disebutkan lain. Asumsi ini diterapkan

untuk mempermudah pembuatan model dalam pengambilan keputusan.

Contoh:

Sebuah perusahaan akan membeli sebuah mesin untuk meningkatkan pendapatan

tahunannya. Dua alternatif mesin ditawarkan kepada perusahaan:

|

Mesin

|

Usia pakai (tahun)

|

Harga beli (Rp.)

|

Keuntungan per tahun (Rp.)

|

Nilai sisa pada akhir usia manfaat (Rp.)

|

|

X

|

8

|

2.500.000

|

750.000

|

1.000.000

|

|

Y

|

16

|

3.500.000

|

900.000

|

1.500.000

|

Dengan tingkat suku bunga 15% per tahun, tentukan mesin yang seharusnya

dibeli.

Penyelesaian:

Mesin X:

NPVX =

750.000(P/A,15%,16) + 1.000.000(P/F,15%,8) + 1.000.000(P/F,15%,16) –

2.500.000(P/F,15%,8)

NPVX = 750.000(5.95423) + 1.000.000(0.32690) + 1.000.000(0.10686) –

2.500.000(0.32690)

NPVX

= 1582182,5

Mesin Y:

NPVY = 900.000

(P/A,15%,16) + 1.500.000(P/F,15%,16) – 3.500.000

NPVY = 900.000

(5.95423) + 1.500.000(0.10686) – 3.500.000

NPVY = 2.019.097

Ø NPV mesin Y, Rp 2.019.097,- lebih besar daripada NPV mesin X,

Rp 1.582.182,50,- Maka dipilih mesin Y.

– Periode Analisis Tak

Terhingga

Pada situsi ini di mana periode analisis tidak terhingga, perhitungan NPV

dari semua arus masuk dan arus keluar dilakukan dengan metode capitalized worth(nilai modal). Jika hanya unsur biaya

saja yang diperhitungkan, maka hasil yang diperoleh disebut capitalized cost

(biaya modal). Metode tersbut mempermudah perbandinga alternative dengan usia

pakai yang tak terhingga, dimana asumsi perulangan sulit untuk diterapkan.

Capitalized worth adalah sejumlah uang yang harus dimiliki saat ini. Dengan

demikian, diperoleh pembayaran yang besarnya sama selama periode tak terhingga

pada tingkat suku bunga i% per periode.

Dari factor bunga majemuk untuk nilai n tak terhingga, didapatkan nilai

(P/A,i,n) = 1/I sehingga:

ü Contoh :

Sebuah perusahaa akan membeli sebuah mesin untuk meninggalkan pendapatan

tahunannya. Dua alternative mesin ditawarkan kepada perusahaan:

|

Mesin

|

Usia pakai (tahun)

|

Harga beli (Rp.)

|

Keuntungan per tahun (Rp.)

|

Nilai sisa pada akhir usia manfaat (Rp.)

|

|

X

|

8

|

2.500.000

|

750.000

|

1.000.000

|

|

Y

|

9

|

3.500.000

|

900.000

|

1.500.000

|

Dengan tingkat suku bunga 15% per tahun dan periode analisis tak terhingga,

tentukan mesin yang seharusnya dibeli.

Penyelesaian:

CWX =

750.000(P/A,15%,∞) + 1.000.000(A/F,15%,8)(P/A,15%,∞)

–2.500.000(A/P,15%,8)(P/A,15%,∞)

CWX =

750.000(1/0.15) + 1.000.000(0.07285)(1/0.15) –2.500.000(0.22285)(1/0.15)

CWX = 1771500

Mesin Y:

CWY =

900.000(P/A,15%,∞) + 1.500.000(A/F,15%,8)(P/A,15%,∞)

– 3.500.000(A/P,15%,8)(P/A,15%,∞)

CWY =

900.000(1/0.15) + 1.500.000(0.05957)(1/15) –3.500.000(0.20957)(1/0.15)

CWY =

1.705.733,33

B. Future Worth Analysis

Future

worth analysis (analisis nilai masa depan) didasarkan pada nilai ekuivalensi semua

arus kas masuk dan arus kas keluar di akhir periode analisis pada suatu tingkat

pengembalian minimum yang diinginkan (MARR). Oleh karena tujuan utama dari

konseptime value of money adalah untuk memaksimalkan

laba masa depan, informasi ekonomis yang diperoleh dari analisis ini sangat

berguna dalam situasi-situasi keputusan investasi modal.

Hasil FW alternative sama dengan PW, dimana FW = PW (F/P,i%,n). Perbedaan

dalam nilai ekonomis yang dihasilkan bersifat relative terhadap acuan waktu

yang digunakan saat ini atau masa depan. Untuk alternatif tunggal, jika

diperoleh nilai FW ≥ 0 maka alternatif tersebut layak diterima. Sementara untuk

situasi dimana terdapat lebih dari satu alternatif, maka alternatif dengan FW

terbesar merupakan alternatif yang paling menarik untuk dipilih. Pada situasi

dimana alternatif yang ada bersifat independent, dipilih

semua alternatif yang memiliki FW ≥ 0.

Analisis

Terhadap Alternatif Tunggal

Contoh: Sebuah perusahaan sedang mempertimbangkan peralatan baru seharga

Rp. 30.000.000. Dengan peralatan baru akan diperoleh penghematan sebesar Rp.

1.000.000 per tahun selama 8 tahun. Pada akhir tahun ke-8, peralatan itu

memiliki nilai jual Rp. 40.000.000. Jika tingkat suku bunga 12% per tahun dan

digunakan future worth analysis, apakah pembelian peralatan baru tersebut

menguntungkan?

Penyelesaian:

FW = 40000000 + 1000000(F/A,12%,8) – 30000000(F/P,12%,8)

NPV = 40000000 + 1000000(12,29969) – 30000000(2,47596)

NPV = -21.979.110

Oleh karena NPV yang diperoleh < 0 maka pembelian peralatan baru

tersebut tidak menguntungkan.

Usia

Pakai Sama dengan Periode Analisis

Jika terdapat lebih dari satu alternatif usia pakai yang sama, analisis

keputusan dapat dilakukan menggunakan periode analisis yang sama dengan usia

pakai alternatif.

Contoh: Sebuah perusahaan akan membeli sebuah mesin untuk meningkatkan

pendapatan tahunannya. Dua alternatif mesin dengan usia pakai masing-masing 8

tahun ditawarkan kepada perusahaan:

|

Mesin

|

Harga Beli (Rp.)

|

Keuntungan per

Tahun (Rp.)

|

Nilai Sisa di

Akhir Usia Pakai (Rp.)

|

|

|

|

|

X

|

2500000

|

750000

|

1000000

|

|

|

Y

|

3500000

|

900000

|

1500000

|

|

Menggunakan tingkat suku bunga 15% per tahun, tentukan mesin yang

seharusnya dibeli.

Penyelesaian:

Mesin X:

FW X = 750000(F/A,15%,8) + 1000000 – 2500000(F/P,15%,8)

FW X = 750000(13,72682) + 1000000 – 2500000(3,05902)

FW X = 3647565

Mesin Y

FW Y = 900000(F/A,15%,8) + 1500000 – 3500000(F/P,15%,8)

FW Y = 900000(13,72682) + 1500000 – 3500000(3,05902)

FW Y = 3147568

Kesimpulan: pilih mesin X.

Usia

Pakai Berbeda dengan Periode Analisis

Sama dengan Present Worth Analysis. Dalam

situasi ini dapat digunakan asumsi perulangan atau asumsi berakhir bersamaan,

tergantung pada masalah yang dihadapi.

Contoh: Sebuah perusahaan akan membeli sebuah mesin untuk meningkatkan

pendapatan tahunannya. Dua alternatif mesin ditawarkan kepada perusahaan:

|

Mesin

|

Usia Pakai (Tahun)

|

Harga Beli (Rp.)

|

Keuntungan per

Tahun (Rp.)

|

Nilai Sisa di

Akhir Usia Pakai (Rp.)

|

|

|

|

|

X

|

8

|

2500000

|

750000

|

1000000

|

|

|

Y

|

16

|

3500000

|

900000

|

1500000

|

|

Dengan tingkat suku bunga 15% per tahun. Tentukan mesin yang seharusnya

dibeli.

Penyelesaian:

Mesin X

FW X = 750000(F/A,15%,16) + 1000000 + 1000000(P/F,15%,8) – 2500000(F/P,15%,8)

– 2500000(F/P,15%,16)

FW X = 750000(55,71747) + 1000000 + 1000000(3,05902) – 2500000(3,05902) –

2500000(9,35762)

FW X = 14805463

Mesin Y

FW Y = 900000(F/A,15%,16) + 1500000 – 3500000(F/P,15%,16)

FW Y = 900000(55,71747) + 1500000 – 3500000(9,35762)

FW Y = 18894053

FW mesin Y, Rp. 18.894.053, lebih besar dari FW mesin X, Rp. 14.805.463,

maka pilih mesin Y.

C.

Annual Worth Analysis (AW)

Annual Worth Analysis Metode Annual Worth (AW) atau disebut

juga

Annual Equivalent yaitu metode dimana aliran kas masuk dan kas keluar

didistribusikan dalam

sederetan nilai uang tahunan secara merata (sama besar), setiap periode

waktu sepanjang

umur investasi, pada suatu tingkat pengembalian minimum yang diinginkan

(MARR).

Istilah

Capital Recovery (CR)

CR adalah Nilai merata tahunan yang ekuivalen dengan modal yang

diinvestasikan.

CR = I(A/P, i, n) – S(A/F, i, n)

CR = (I-S) (A/F, i, n) + I(i)

CR = (I-S) (A/P, i, n) + S(i)

I : Investasi awal

S : Nilai sisa di akhir usia pakai

n : Usia pakai

AW =

Revenue –Expences -CR

Annual

Worth Analysis dilakukan terhadap:

1. Alternatif tunggal , layak jika AW > 0

2. Beberapa alternatif dgn usia pakai sama

3. Beberapa alternatif dgn usia pakai berbeda

4. Periode analisis tak berhingga

Untuk 2,3, dan 4 : dipilih AW terbesar

Contoh

1. Sebuah mesin memiliki biaya awal sebesar 1 juta rupiah, dengan usia

pakai 10 tahun. Nilai sisa

pada akhir usia adalah 200 ribu rupiah. Dengan tingkat suku bunga 10%

per tahun, tentukan besar

capital recoverynya.

2. Sebuah perusahaan sedang mempertimbangkan untuk membeli peralatan

baru seharga 30 juta

rupiah. Dengan peralatan baru tersebut akan diperoleh penghematan

sebesar 1 juta rupiah per

tahun selama 8 tahun. Pada akhir tahun ke-8 peralatan itu memiliki

nilai jual 40 juta rupiah.

Apabila tingkat suku bunga 12% per tahun, dengan Annual Worth

Analysis, apakah pembelian

peralatan tersebut menguntungkan?

3. Sebuah perusahaan akan membeli sebuah mesin untuk meningkatkan

pendapatan tahunannya. Dua alternatif mesin dengan usia pakai masing-masing

8 tahun ditawarkankepada perusahaan:

Mesin-x dengan harga beli 2,5 juta rupiah, keuntungan per tahun

750 ribu rph, nilai sisa padaakhir usia manfaat 1 juta rph.

Mesin-y dengan harga beli 3,5 juta rph, keuntungan per tahun 900 ribu

rph, nilai sisa pada akhir usia manfaat sebesar 1,5 juta rupiah.

Dengan tingkat suku bunga 15% per tahun, tentukan mesin yang

seharusnya dibeli?

Contoh

usia pakai berbeda

4. Sebuah perusahaan akan membeli sebuah mesin untuk meningkatkan

pendapatan tahunannya. Dua alternatif mesin ditawarkan kepada perusahaan:

Mesin-x usia pakai 8 tahun dengan harga beli 2,5 juta rupiah,

keuntungan per tahun 750 ribu rph, nilai sisa padaakhir usia manfaat 1

juta rph.

Mesin-y usia pakai 9 tahun dengan harga beli 3,5 juta rph, keuntungan

per tahun 900 ribu rph, nilaisisa pada akhir usia manfaat sebesar 1,5 juta

rupiah.

Dengan tingkat suku bunga 15% per tahun, tentukan mesin yang

seharusnya dibeli?

Contoh Analisis Tak berhingga. 6. Bandingkan tiga alternatif berikut

menggunakan tingkat

suku bunga 10% per tahun, lalu pilih alternatif terbaik:

Alternatif-A Investasi awal $1 juta, keuntungan tahunan $150

ribu, usia pakai tak berhingga.

Alternatif-B Investasi awal $1,5 juta, keuntungan tahunan $250 ribu,

usia pakai 14 tahun.

Alternatif-C Investasi awal $2,5 juta, keuntungan tahunan $500 ribu,

usia pakai 9 tahun.

Referensi :

{kind=link}

{kind=link}

{kind=link}